2024.11.14

2024.11.14

クルマ購入時の支払い方法として定着した残価設定ローン。メルセデス・ベンツでは「ウェルカムプラン」という名の残価設定ローンを用意しています。多くの人が利用している残価設定ローンですが、普通のローンとは何が違うのか、しっかり理解できていますか? ここでは残価設定ローンのメリットと注意点を解説します!

──────────────────

愛車の60回ローンがようやく終わり、新しいクルマを探しやすくなった高橋です。

私に限らず、クルマを買う際は「現金一括払い」ではなく「ローン」を活用している方は多いことだと存じます。その際はまず「頭金」をどのくらい用意できるかを考え、次に月々いくら、ボーナス月でいくら、とそれぞれ返済できる額を考えながらローン回数を決めていると思います。

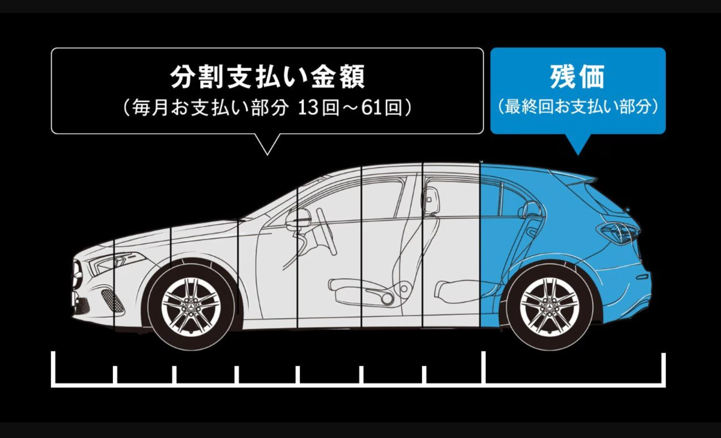

ところで、クルマを買うためのローンには、購入費用(車両本体価格+税金や登録諸費用)を一定回数で分割した上で返済額が決まる一般的なローンのほかに、あらかじめ数年後の想定下取り査定額(つまり「残価」)を差し引いた額を分割して返済額を決める残価設定ローンがあります。

私の記憶では、残価設定ローンが登場したのは1990年代。最初は輸入車の新しい買い方として登場し、後に国産車にも広がっていきました。現在では多くの人が利用するメジャーな存在になっています。

残価設定ローンにはどんなメリットがある?

▲あらかじめ残価を設定することで、分割払いの金額を減らす仕組みが残価設定ローン(メルセデス・ベンツ日本HPより)

ここからは残価設定ローンを利用するメリットを考えていきましょう。

◯月々の返済額を抑えることができる

残価設定ローン最大のメリットは、あらかじめ残価を差し引いた額を分割払いにするので、通常のローンより月々&ボーナス月の返済額を抑えることができることです。おそらくこれはほとんどの人がわかっていると思いますが、具体的にどの程度安くなるかはイメージがつきにくいはず。そこで、メルセデス・ベンツ日本の「見積シミュレーション」を使って月々の返済額が具体的にどのくらい変わってくるかを調べてみましょう。

▲シミュレーションでは人気のGLCが月々3万円台で手に入るプランが提示された(写真の仕様・装備は、日本仕様と異なる場合があります)

【メルセデス・ベンツ GLC 220d 4MATIC(ISG搭載モデル)[MP202402]の場合】

メーカー希望小売価格(税込み):858万円

今回は計算を単純にするため車両本体価格以外は含まない形で比較しますが、もちろん好きなオプションを選んでも残価設定ローンを利用することができます。登録はこのシミュレーションを行った2024年9月登録を想定しています。

車両価格:858万円

諸経費:16万7300円

減税額:−1万5000円

見積合計(税込み):874万7300円

・一般的なローンの場合(60回)

<スタンダードローン―支払回数60回/実質年率4.29%>

頭金:175万7300円

ローン元金:699万円

初回支払額:6万2871円

2回目以降支払額(59回):5万9700円

ボーナス月加算額(10回):41万9400円

分割払い手数料:78万9171円

ローン支払総額:777万9171円

・一般的なローンの場合(36回)

<スタンダードローン―支払回数36回/実質年率3.99%>

頭金:175万7300円

ローン元金:699万円

初回支払額:13万7873円

2回目以降支払額(35回):13万6400円

ボーナス月加算額(6回):41万9400円

分割払い手数料:43万8273円

ローン支払総額:742万8273円

・残価設定ローンの場合(60回)

<ウェルカムプラン―支払回数60回/実質年率3.49%>

頭金:175万7300円

ローン元金:699万円

初回支払額:3万8612円

2回目以降支払額(59回):3万3500円

ボーナス月加算額(10回):14万8200円

最終回支払額(残価):452万円

分割払い手数料:102万7112円

ローン支払総額:801万7112円

・残価設定ローンの場合(36回)

<ウェルカムプラン―支払回数36回/実質年率2.99%>

頭金:175万7300円

ローン元金:699万円

初回支払額:3万9184円

2回目以降支払額(35回):3万5800円

ボーナス月加算額(6回):14万8200円

最終回支払額(残価):538万円

分割払い手数料:57万1384円

ローン支払総額:756万1384円

いかがでしょうか? 実際にこの4例を出してみて、「自分でもウェルカムプランだと月々の支払額が抑えられるのはわかっていたけれど、ここまで違うものなの!?」と驚きを隠せませんでした。

GLCは人気のSUVなので設定された残価の額(想定下取り査定額)が大きくなります。このシミュレーションによって、月々の支払額を抑える事以外にも残価設定ローンのメリットがいくつも見えてきました。それが以下です。

◯短期間で新しいクルマへと乗り換えられる

一般的なローン(スタンダードローン)では、支払回数が少ないほど月々の支払額が多くなります。ところが残価設定ローン(ウェルカムプラン)では、36回支払いと60回支払いで月々の支払額に差がほとんどありません。

理由はそれぞれの「最終回支払額(残価)」にあります。契約期間が短いとそれだけ早く手放すため残価が高くなる。ゆえに少ない契約期間でも月々の支払額を抑えることができるのです。

初回車検前後のタイミングで新しいクルマに乗り換えていきたい人にとって、月々の支払いを抑えられるのは大きなメリットになります。

◯欲しいクルマより上のクラスを狙える!かも

月々の支払額が抑えられるということは、逆に考えれば一般的なローンと同じくらいの支払額を用意できれば、より上のクラスや上のグレードを狙える可能性があるということ。そう考えてシミュレーションしてみました。

▲残価設定ローンなら、想定より上のモデルを狙うこともできる(写真はGLE 450 d 4MATIC 写真の仕様・装備は、日本仕様と異なる場合があります)

【メルセデス・ベンツ GLE 300d 4MATIC(ISG搭載モデル)[MP202402]の場合】

メーカー希望小売価格(税込み):1268万円

<ウェルカムプラン―支払回数36回/実質年率3.49%>

頭金:256万3500円

ローン元金:1022万円

初回支払額:5万8907円

2回目以降支払額(35回):5万8000円

ボーナス月加算額(6回):28万5000円

最終回支払額(残価):737万円

分割払い手数料:94万8907円

ローン支払総額:1116万8907円

頭金やボーナス月加算額に違いはありますが、残価設定ローンを利用するとGLCをスタンダードローンの60回払いで購入したときと同じくらいの月々の支払額、つまり月々6万円足らずでGLEに乗ることができるのです。このように考えると、同じ車種でもより上級のグレードを狙うことができます。

▲憧れのメルセデスAMGも夢じゃなくなるかも!(写真の仕様・装備は、日本仕様と異なる場合があります)

【メルセデス・ベンツ AMG GLC 43 4MATIC(BSG搭載モデル)[MP202402]の場合】

メーカー希望小売価格(税込み):1170万円

<ウェルカムプラン―支払回数36回/実質年率2.99%>

頭金:243万8040円

ローン元金:968万円

初回支払額:5万4232円

2回目以降支払額(35回):5万900円

ボーナス月加算額(6回):26万6000円

最終回支払額(残価):702万円

分割払い手数料:77万1732円

ローン支払総額:1045万1732円

人気のメルセデスAMG GLC 43も、GLC 220dをスタンダードローン60回払いで購入したときと同程度の返済額で乗ることができます。

◯残価設定ローンは認定中古車でも利用できる

▲認定中古車購入時に利用できる「ユーズドカー・ウェルカムプラン」

メルセデス・ベンツでは、「ユーズドカー・ウェルカムプラン」という残価設定ローンも用意しています。これは文字通り、正規ディーラーで認定中古車を購入した際に利用できるもの。認定中古車なら数年後の残価が見込めるからこそできるサービス。中古車購入を考えている人は一考の価値ありですよ!

残価設定ローンのウィークポイントは?

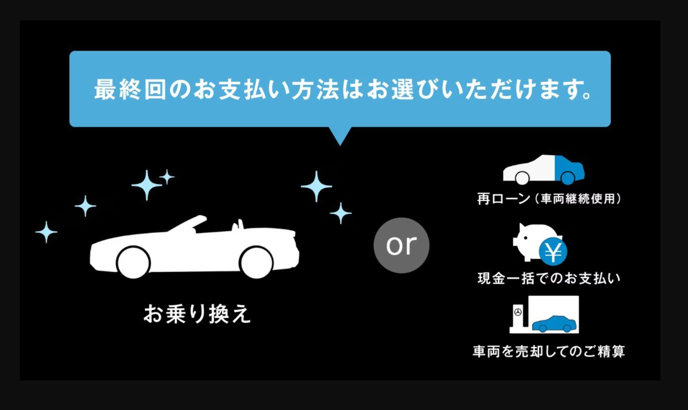

▲最終返済でクルマを返却してローンを精算するのが前提だが、再ローンを組んでクルマに乗り続けることもできる(メルセデス・ベンツ日本HPより)

一方で、残価設定ローンは利用時に注意しておきたいこともあります。いずれも残価設定ローンの仕組みに由来するもの。仕組みを理解したうえで利用しましょう。

△次のクルマを買う際、売却額を頭金にできない

残価設定ローンがなぜ月々の支払額を抑えることができるのか。それはあらかじめ残価を設定し、残価を最終支払いに充てているから。すなわち最終支払い時には────

①乗っていたクルマを売却して残価を精算

②現金一括で残価を精算してクルマに乗り続ける

③あらためてローンを組んでクルマに乗り続ける

────という3つの選択肢からいずれかを選ぶこととなります。

一般的なローンならローンを完済した後に乗っていたクルマを売って、その売却額を次のクルマの頭金に充当できます。しかし残価設定ローンだとこの方法は取りづらくなります。

△買ったクルマに長く乗るなら手続きが必要

残価設定ローンは最終支払いで前述した3つの中から返済方法を選択します。もし買ったクルマを気に入って乗り続けたいと思ったら、一括払いか再びローンを組むかのどちらかの方法でクルマを買い取ることになります。一般的なローンなら最終返済が終わればすべてクリアになりますが、残価設定ローンを利用して買ったクルマに長く乗り続ける場合は、予定期間でローンが終わらない可能性があることを頭に入れておきましょう。

残価設定ローンで浮いたお金、あなたならどう使う?

たとえば上で紹介したメルセデス・ベンツ GLCを買う場合、スタンダードローンの36回払いとウェルカムプランの36回払いでは月々の支払いが10万円以上変わってきます。毎月これだけの金額が浮くと、さまざまなことに使えますね。ここではそのお金をどんなことに使えるかを考えてみました。

■維持費に充てる

クルマを買うと、月極の駐車場代や自動車保険料、燃料代などの維持費が必要になります。月極駐車場は住んでいるエリアによって金額が異なりますが、都内だと月々2〜5万円ていど見ておく必要があります。自動車保険料は等級や条件、車両保険の有無で大きく変わりますが、やはり月々数万円は見ておきたいところ。残価設定ローンを利用して月々10万円浮くのであれば、これらを十分まかなえるはずです。

■趣味のお金に充てる

アウトドアやゴルフなどをはじめ、さまざまな趣味を楽しむためにクルマを使おうと考えている人なら、浮いたお金で新しい道具を買ったり、趣味を楽しむための旅費に充てたりすることもできます。

■投資に充てる

新NISAがスタートし、多くの人が注目するようになった投資。浮いたお金を投資に充てて、資産運用するという方法も選べますね。うまく運用できれば、次に買い替えする際の頭金などに充てることもできます。ただし投資は資産が減るリスクもあるので、あくまで自己責任でお願いします。

…と、残価設定ローンを利用して月々の支払いを抑えることができたら、さまざまな楽しみが広がりそうです。みなさんもクルマ購入時の選択のひとつとして、ぜひ検討してみてください。

(高橋満)

高橋満(たかはし・みつる)

求人誌編集部、カーセンサー編集部を経て1999年にエディター/ライターとして独立し、自動車、音楽、アウトドアなどをテーマに執筆。得意としているのは人物インタビュー。最近はゴルフに興味が出てきていて(まだデビュー前ですが)、Eクラスステーションワゴンのようなラゲッジが広くて快適に移動できるクルマに興味津々。

関連記事

その他の記事

-

パーツ・アクセサリー

パーツ・アクセサリー

-

パーツ・アクセサリー

パーツ・アクセサリー

-

パーツ・アクセサリー

パーツ・アクセサリー

記事を検索

カテゴリーから探す

カテゴリーから探す

-

車種、モデル

-

購入ガイド

-

パーツ・アクセサリー

-

カーライフ

-

イベント・雑学

タグから探す

タグから探す

- EV9

- Q&A4

- アウトドア・キャンプ2

- お役立ち13

- カーナビ1

- カー用品1

- カブリオレ1

- カルチャー1

- グルメ12

- コーティング1

- コラボ3

- コレクション6

- スポーツ2

- セールススタッフ4

- タイヤ1

- ドライブ12

- トレンド11

- バッテリー2

- ファイナンスプラン2

- メカニックスタッフ3

- メルセデスミー2

- モータースポーツ2

- リモコンキー1

- レンタカー1

- 中野9

- 中野サーティファイドカーセンター3

- 保証4

- 保証プラス3

- 保険2

- 冬対策・雪対策2

- 名車名鑑2

- 夏対策1

- 宮園輸入車販売5

- 愛車1

- 所沢BRセンター1

- 新型車12

- 来店予約2

- 武蔵野2

- 歴史1

- 残価設定ローン1

- 点検整備1

- 石神井4

- 純正部品1

- 西新宿7

- 西東京7

- 西東京サーティファイドカーセンター4

- 試乗車3

- 認定中古車16

- 豊島サービスセンター3

- 購入相談3

- 車検1

- 雑学11